ניתוב כסף ציבורי שזורם למוסדיים (חברות הביטוח ובתי ההשקעות) כמו מפלי הניאגרה, לפרוייקטים של יזמים/קבלני בניה, יכול בעיקר להועיל לציבור!

התחדשות, כלכלה והגדלת היצע

קידום "התחדשות עירונית" בראש ובראשונה הינו פיתרון לצורך קיומי בסיסי גואה – לקורת גג במחירים ריאליים. בנוסף, חידוש שכונות ותיקות תורם לצמצום פערים חברתיים בין אוכלוסיות מוחלשות לחזקות – המשמעות החברתית: עתיד טוב יותר, פשוטו כמשמעו… כמו כן, כסף ישראלי המנוהל אצל המוסדיים ומנותב להשקעה בנדל״ן בארץ תורם לפיתוח התעשיה והתשתיות במדינה , ומוביל במקביל ליצירת מקומות עבודה.

השקעה ישירה ועקיפה

התשואות שיגרפו המוסדיים יחזרו לציבור החוסכים בריבית ד'ה ריבית (עמיתי קרנות הפנסיה/השתלמות וביטוחי המנהלים – כולנו) ויתרמו לרווחת הציבור בטווח הקצר (חסכונות בפוליסות פיננסיות ו/או קרנות השתלמות / קופת גמל להשקעה) ובאופן משמעותי יותר בטווח הארוך , בפרישה (פנסיה!).

הצפי לתשואות של השקעות ישירות בפיתוח תשתיות ובניה גבוה מהממוצע.

אם יואילו להשיק מסלולי השקעה סקטוריאליים בתכניות הפנסיוניות (נדל״ן ותשתיות) יסייעו לפיזור הסיכונים בתיק וישרתו את האינטרסים העסקיים ההדדיים של הצדדים (משקיעי הקצה וחברות הבניה השונות).

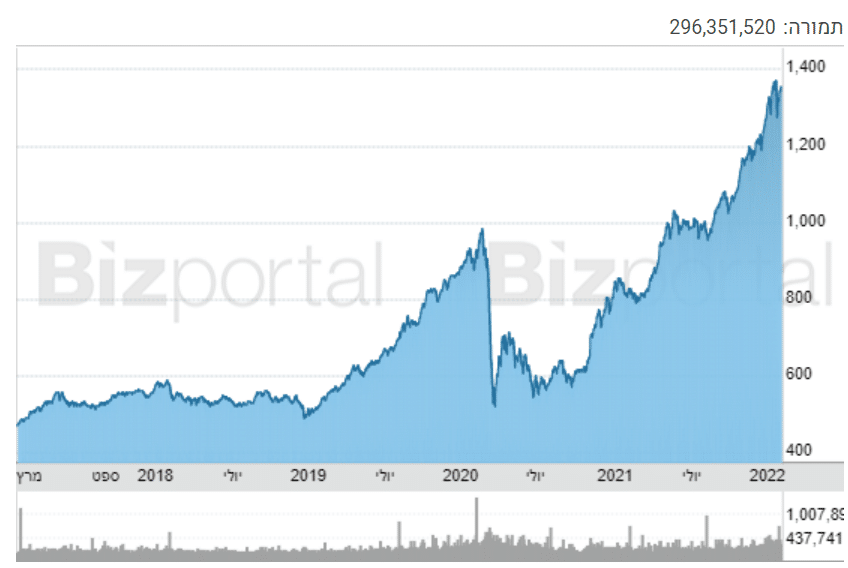

עולם שבו עמיתי הקרנות יוכלו לשלב ולהגדיל חשיפה של התיק הפנסיוני שלהם למסלול עוקב מדד ״ת״א נדל״ן״ הוא עולם רחב ויעיל יותר המתאים לעידן ההשקעות המודרני – המדד המנייתי תנודתי והאמיר בחדות ביחס למדדים אחרים לאורך השנים (מצוקת דיור כבר אמרנו?) – שוויו עלה בכ-290% ב-5 השנים האחרונות.

אינטרס כלכלי והיגיון יש… שלב א׳ רגולציה וחקיקה

אז מאיפה מתחילים? בחקיקה. בוחרים שם שיווקי קליט לרפורמה ״משקיעים בעתיד״ ומגדירים יעדים וקוים מנחים. פועלים במסגרתם לצימצום חסמים בירוקרטים והפשרת קרקעות לבניה. בנוסף, מניעים מהלכים לקידום עסקאות נדל״ן , במקביל לפיתוח והתחדשות עירונית. עידוד אינטרס עסקי לפעול במקביל הכרחי – וביחס סביר (נניח 1:1.5). למשל, קבלן יקבל היתרים לפתח 1 דונם חדש על כל 1.5 דונם ישן "התחדשות".

כמו כן, הרשות תדרש להיות אמונה על ניתור ופיקוח הזרמת הכספים לחברות עם חוסן פיננסי מוגדר , כולל בטוחות/ערבויות. יקדמו מכרזים לחברות אמידות ומבוססות שיודעות לספק את הסחורה. המוסדיים יזרימו מימון (ביחס לקצב התקדמות הבניה), וביחס סביר להון/צבירת העמיתים בקרן, ולסך המזומנים הנזילים (נניח עד 10% ועד 15% בהתאמה – מדובר בעשרות מיליארדים ולא עשרות מיליונים בלבד כפי שנהוג היום…).

כמובן שהתיאוריה פשוטה מהפרקטיקה, אבל בהחלט אפשרית לישום וחיונית לעתיד של כולנו.

ט.ל.ח

*האמור לעיל אינו מהווה ייעוץ או שיווק השקעות או תחליף לייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. אין לראות באמור לעיל התחייבות להשגת תשואה כלשהיא.